Mokesčių reforma negali būti vien tik dirbančiųjų atsakomybė

Tikime, kad efektyvi mokesčių reforma prisidėtų prie pajamų nelygybės mažinimo, tačiau nesutinkame, kad už tai būtų atsakingi tik darbuotojai. Pasigendame rimtų diskusijų apie pasyvių pajamų apmokestinimą, pelno apmokestinimą iš kapitalo.

4/14/20233 min read

Lietuvoje virš 200 000 žmonių šiandien gauna maisto paketus. Tai beveik dešimtadalis gyventojų – skausmingas skaičius bet kuriai valstybei. Tikime, kad efektyvi mokesčių reforma prisidėtų prie pajamų nelygybės mažinimo, tačiau nesutinkame, kad už tai būtų atsakingi tik darbuotojai. Pasigendame rimtų diskusijų apie pasyvių pajamų apmokestinimą, pelno apmokestinimą iš kapitalo. Esame įsitikinę, kad valstybei būtų naudingiau rinktis brangiau apmokestinti nekilnojamąjį turtą ir pasyvias pajamas nei dirbančius savarankiškai ar pagal darbo sutartį.

Pasirašę darbo sutartį Lietuvoje sumoka beveik pusę (apie 40 proc.) savo atlyginimo mokesčių. Lietuva, tų pačių darbuotojų dėka, surenka daugiau pridėtinės vertės mokesčio (PVM) nei bendras Europos Sąjungos vidurkis. Kol darbuotojai sąžiningai moka vieną didžiausių Europoje 21 proc. PVM, verslo įmonių savininkai naudojasi šio mokesčio lengvata pirkdami automobilius, kurą, statydami namus, įsigydami buitinę techniką asmeniniais tikslais. Galimybė susigrąžinti dalį PVM lemia, kad tiek automobilį, tiek gartraukį arba plintusą, privataus verslo savininkai gali įsigyti gerokai pigiau nei jų darbuotojai.

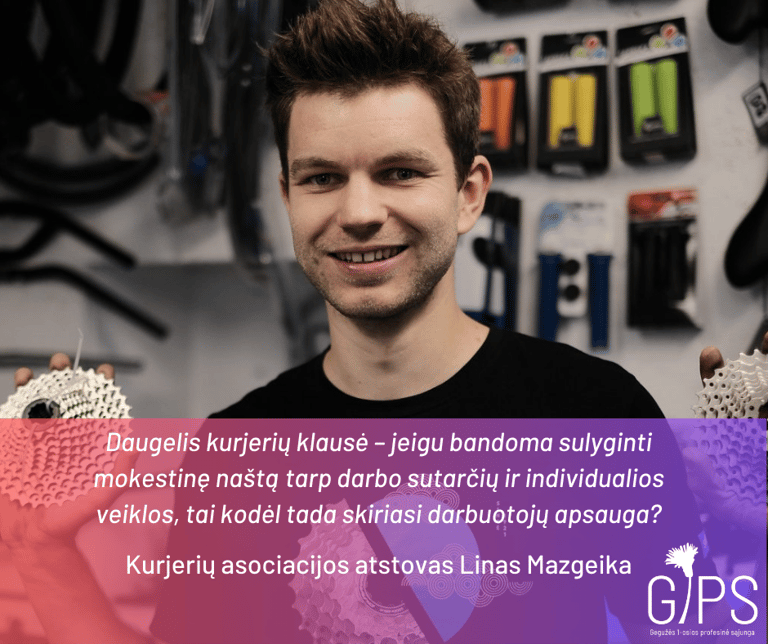

G1PS pasisako už progresinių mokesčių įvedimą ir mokesčių sistemos supaprastinimą mažinant veiklos formų skaičių ir vienodai apmokestinant pajamas nepriklausomai nuo jų formos. Deja, viešumoje pagrindinė diskusija kyla tik dėl žmonių besiverčiančių individualia veikla ir čia, rodos, pagrindinė problema – tai pralobę ir mokesčius „susitvarkantys‟ teisininkai. Pamirštame, kad tarp individualia veikla besiverčiančiųjų yra ir mažas pajamas gaunančių vertėjų, redaktorių, kurjerių ir kitų ne tiek pelningų profesijų žmonių.

Iš esmės, sutinkame, kad darbo sutarties bei individualios veiklos pajamos turėtų būti apmokestinamos vienodžiau. Ženkliai mažesni mokesčiai vykdant individualią veiklą sukuria darbdaviams sąlygas įdarbinti daug fiktyvių „individualistų‟ – žmonių, kurie vykdo individualią veiklą, nepaisant to, kad jų ryšys su „užsakovu‟ yra absoliučiu pavaldumu grįsti darbo santykiai. Kai atlyginimo vos užtenka pragyvenimui, darbas pagal individualią veiklą vilioja dėl trumpuoju laikotarpiu mokamų mažesnių mokesčių. Tačiau ilgainiui, žmonės ima suprasti, kad nuo išnaudojimo darbe jų neapsaugo jokios darbo santykiams būdingos garantijos: teisė į kasmetines atostogas, apsauga netekus darbo, išeitinės išmokos, teisė ginti savo interesus kolektyvinių derybų metu, apsauga auginantiems vaikus nuo atleidimo ir kt. Būtent darbdavių piktnaudžiavimas individualia veikla mums kėlė didžiausią pasipiktinimą ir tikime, kad mokesčių suvienodinimas padės atsijoti „tikrus individualistus‟ nuo „netikrų‟.

Visgi, manome, kad siekiant tvarios socialinės apsaugos sistemos, nėra sąžininga suvienodinti tik mokesčius, bet ne darbuotojų garantijas į saugias darbo sąlygas, sąžiningą užmokestį, kolektyvines derybas ir neapmokestinamą pajamų dydį (NPD). Jomis šiandien išimtinai mėgaujasi „sutartininkai‟. Kaip teigiamą poslinkį socialinės apsaugos sistemoje vertiname siekį apdrausti dirbančius individualiai nuo nedarbo.

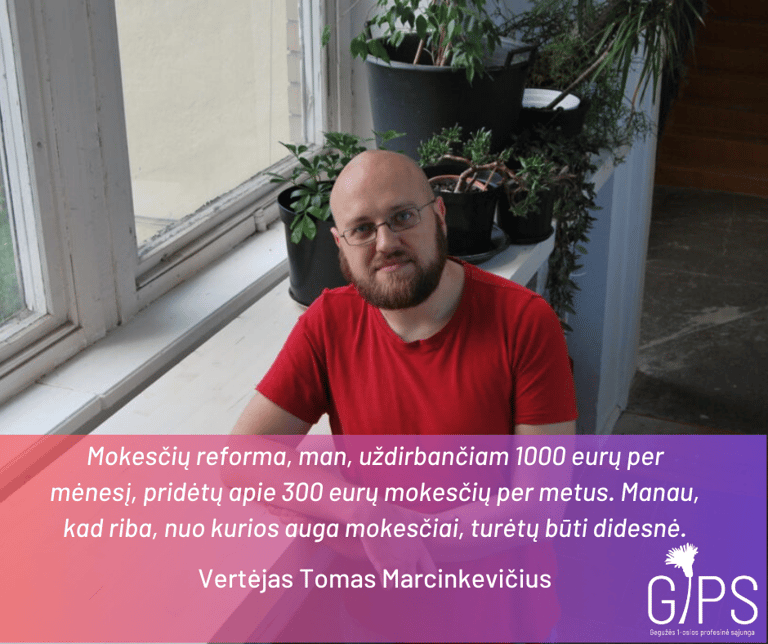

Atkreipiame dėmesį, kad mūsų skaičiavimais, pagal ministerijos pateiktus siūlymus, dirbantys individualiai ir gaunantys apie 1000 Eur pajamų per mėnesį, turės mokėti maždaug 300 Eur daugiau metinių mokesčių. 300 Eur per metus žmogui gali padengti viso mėnesio kambario nuomą didžiuosiuose miestuose, tad nedideles pajamas uždirbantiems, tokia suma negali būti laikoma „nežymiu‟ mokesčių pakitimu. Didinant mokesčius individualiai veiklai, taip pat turime nepamiršti, kad šie žmonės naudojasi savo kompiuteriu, automobiliu ar kitomis darbo priemonėmis, turi patys tvarkytis buhalteriją arba samdyti buhalterį. Ši veikla neša daugiau rizikos, kurią vertėtų kompensuoti, todėl nepalaikome ministerijos siūlymo mažinti faktines išlaidas, kurias galima atimti iš pajamų be dokumentų nuo 30 proc. iki 20 proc. mažas pajamas iš individualios veiklos uždirbantiems asmenims.

Finansų Ministerija siūlomais mokesčių pakeitimais teigia siekianti suvienodinti skirtingus pajamų tipus, naikinti išlygas, kurios skatina ieškoti spragų kaip išvengti mokesčių. Pritariame tokiam siekiui ir skatiname ypatingai didelį dėmesį skirti peržiūrėti lengvatas privačiam verslui. Dalis jų savo funkciją atliko pereinamuoju laikotarpiu, tačiau šiandien yra nebereikalingos. Jų egzistavimas lemia, kad turtingieji gali susimokėti mažiau. Turint tokį aukštą skurdo lygį šalyje, tolerancija 90-ųjų stiliaus „verslo skatinimui‟ turi būti nulinė.

G1PS pozicija dėl mokesčių reformos išlieka principinė – pareiga prisidėti prie bendro biudžeto turi augti su asmens turimu turtu ir gaunamomis visų rūšių pajamomis. Raginame mokesčių reformą pradėti ne nuo tų, kurie dirba pagal individualią veiklą ar darbo sutartį. Jei norime, kad Lietuvoje dirbantys žmonės neskurstų, mokesčių reformą pradėkime ne nuo jų, o nuo tų, kurie nedirba, bet gauna pasyvias pajamas, turi ne vieną nekilnojamo turto objektą, yra pasiturintys. Pasisakome už didesnį tokių asmenų solidarumą pildant valstybės biudžetą.