Profesinių sąjungų kreipimasis dėl mokesčių pakeitimų

Nuo 8 profesinių sąjungų pateikėme valdžiai savo poziciją dėl mokesčių pakeitimų

G1PS

4/3/20253 min read

Balandžio 3 d. kartu su Lietuvos profesinių sąjungų aljansu, Lietuvos vežėjų profesine sąjunga ir šešiais G1PS padaliniais pateikėme valdžiai savo poziciją dėl mokesčių pakeitimų. Viešiname visą kreipimąsi:

Profesinių sąjungų kreipimasis dėl mokesčių pakeitimų

Lietuvos darbuotojai su didele viltimi laukė mokesčių pasiūlymų iš dabartinės Vyriausybės ir tikisi, kad rinkimų pažadas kurti socialiai teisingą mokesčių sistemą neatsidurs aklavietėje. Atstovaudami plačiam spektrui darbuotojų teikiame Jums profesinių sąjungų poziciją dėl mokesčių pasiūlymų ir tikimės, kad išgirsite šį balsą prieš apsispręsdami dėl mokesčių pakeitimų.

5. Griežtai pasisakome prieš PVM tarifo didinimą, raginame ieškoti papildomų lėšų apmokestinant prabangos prekes ir taršią ekonominę veiklą. Pagal Eurostato duomenis, Lietuvos darbuotojai net 13.5 proc. savo pajamų išleidžia būtiniausioms prekėms, tuo tarpu pasiturintieji – tik 4 proc. PVM didinimas būtų neatsakingas žingsnis, tai užkrautų dar didesnę naštą ant dirbančiųjų pečių, vestų prie didesnio visuomenės susiskaldymo ir socialinių įtampų augimo. Ieškant papildomų lėšų valstybės biudžetui, kviečiame papildomai apmokestinti prabangą ir aplinkos taršą, o ne didinti mokesčių naštą visuomenei. Siūlome sukurti naują turto saugojimo mokestį – visą turtą virš 10 mln. eurų apmokestinti 2 proc. gynybos mokesčiu.

Pasirašo

Lietuvos profesinių sąjungų Aljansas

Lietuvos vežėjų profesinė sąjunga

Gegužės 1-osios profesinė sąjunga, vienijanti šias organizacijas:

Lietuvos platformų darbuotojų profesinė sąjunga

Meno darbuotojų profesinė sąjunga

Teksto darbuotojų profesinė sąjunga

Baltos lankos Klett darbuotojų profesinė sąjunga

Yara Lietuva darbuotojų profesinė sąjunga

Sneakybox darbuotojų profesinė sąjunga

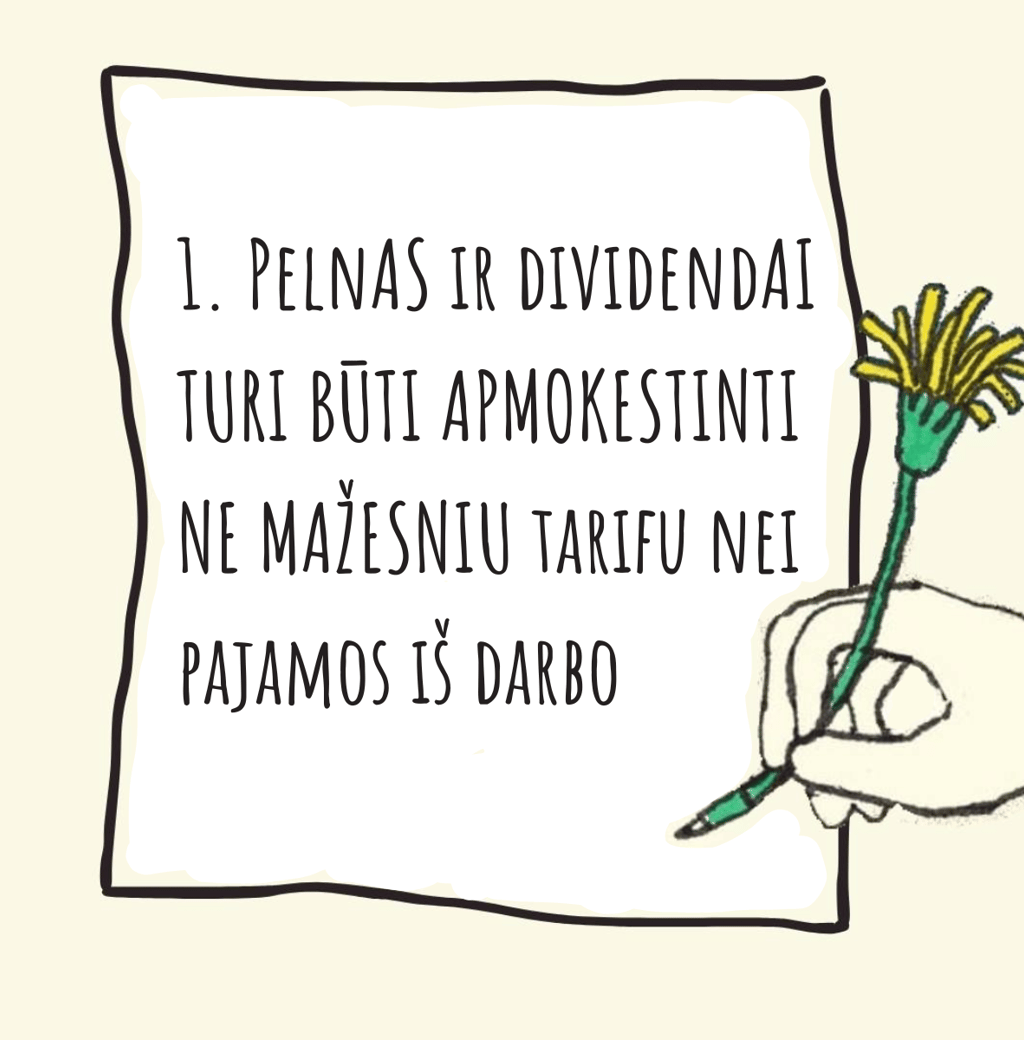

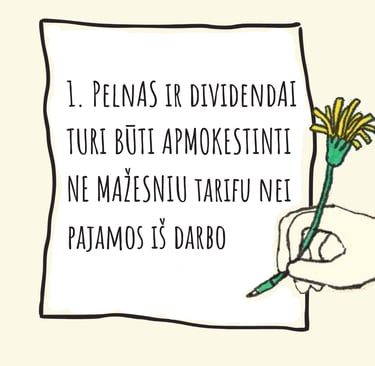

1. Pelno ir dividendų apmokestinimas turi artėti prie ES vidurkio, ir jie būti apmokestinti ne mažesniu tarifu nei pajamos iš darbo. Lietuvoje efektyvusis pelno tarifas, įtraukus įvairias lengvatas, yra trečias nuo galo Europos Sąjungoje – tik 13,7 proc. Taip pat dividendų apmokestinimas siekia 15 proc., kuris yra mažesnis lyginant su Vakarų Europos šalimis ar EBPO šalių vidurkiu, siekiančiu 26 proc. Pelno ir pajamų iš kapitalo efektyvesnį apmokestinimą matome kaip esminį mokesčių sistemos pakeitimą, be kurio neįmanoma pasiekti socialiai teisingesnės mokesčių sistemos įgyvendinimo.

3. Palaikome siekį vienodinti skirtingų ekonominės veiklos formų mokestinę naštą, bet pasigendame priemonių apsaugoti mažiausiai uždirbančiųjų pajamas. Dėl aibės skirtingų ekonominės veiklos teisinių formų ir joms taikomų lengvatų atsiranda galimybių vengti mokesčių. Todėl sveikiname siekį suvienodinti mokesčius bendrai visoms pajamoms nepriklausomai nuo jų formos, joms taikyti progresyvų apmokestinimą. Taikant mokesčių progresyvumą raginame apsaugoti iki 1 vidutinio šalies atlyginimo siekiančias pajamas gaunančius žmones užtikrinant, kad jų mokestinė našta sumažėtų ar bent nepakiltų. Taip pat atkreipiame dėmesį, kad individualios veiklos mokesčių didinimas privalo būti susietas su socialinių garantijų augimu. Dėl to šalia mokestinių pakeitimų palaikytume siūlymą įtraukti individualia veikla besiverčiančius asmenis į nedarbo socialinio draudimo sistemą, kad asmenys, praradę pajamas, turėtų teisę gauti nedarbo išmokas užsiregistravę Užimtumo tarnyboje.

4. Daugelis Lietuvos darbuotojų nėra apsaugoti deramu minimaliuoju darbo užmokesčiu. Siūlome nuo liepos 1 dienos pagaliau pasiekti užsibrėžtą tikslą sulyginti MMA su 50 proc. VDU. Minimali mėnesinė alga buvo pakelta 2025 m. sausio 1 d., tačiau jau kovo mėn. tesudaro tik 44,44 proc. vidutinio darbo užmokesčio. Taip pat siekiant depolitizuoti kasmetinį NPD peržiūrėjimo procesą prašome, bent laikinai, numatant 4 ar 5 metų laikotarpį, vietoj dabartinės sistemos įvesti 0 proc. pajamų mokesčio tarifą ir susieti jį su MMA. Tai užtikrintų ilgalaikį stabilumą ir ekonominį saugumą skurdžiausioms darbuotojų grupėms.

2. Siūlome taikyti daugiau nei du pajamų apmokestinimo laiptelius. Pavyzdžiui, grįžti prie panašių pajamų mokesčio tarifų, kurie buvo Nepriklausomybės pradžioje: 10, 18, 24, 28 ir 33 proc. (I-211, 1993-07-13). Dviejų progresinių mokesčių laiptelių taikymą vertiname kaip nepakankamą užtikrinti socialiniam teisingumui bei sukuriančiu paskatas slėpti mokesčius. Ieškant papildomo finansavimo biudžetui, siūlome svarstyti aukštesnio pajamų mokesčio laiptelio įvedimą – 40 proc., taikomą aukščiausias metines pajamas gaunančiai asmenų grupei.